近日,河南省周口市川匯區(qū)民辦教育圈的一場鬧劇終于被叫停了。這是什么個情況呢?原來啊,三個多月前,該區(qū)內的民辦學校突然接到通知要補稅,其中涉及區(qū)內40余所民辦幼兒園,有的幼兒園補稅金額超過10萬,而征稅的依據卻并不明確。經媒體報道后,河南省稅務局對川匯區(qū)稅務局和該局黨委書記、局長提出通報批評,突擊征稅行動亦已在國慶節(jié)后被叫停。

圖片來源于網絡,如有侵權告知后立刻刪除,更多法治資訊關注www.gz-hsi.com

圖片來源于網絡,如有侵權告知后立刻刪除,更多法治資訊關注www.gz-hsi.com

圖片來源于網絡,如有侵權告知后立刻刪除,更多法治資訊關注www.gz-hsi.com

圖片來源于網絡,如有侵權告知后立刻刪除,更多法治資訊關注www.gz-hsi.com

(圖片來源于網絡,如有侵權告知后立刻刪除,更多法治資訊關注www.gz-hsi.com )

(圖片來源于網絡,如有侵權告知后立刻刪除,更多法治資訊關注www.gz-hsi.com )

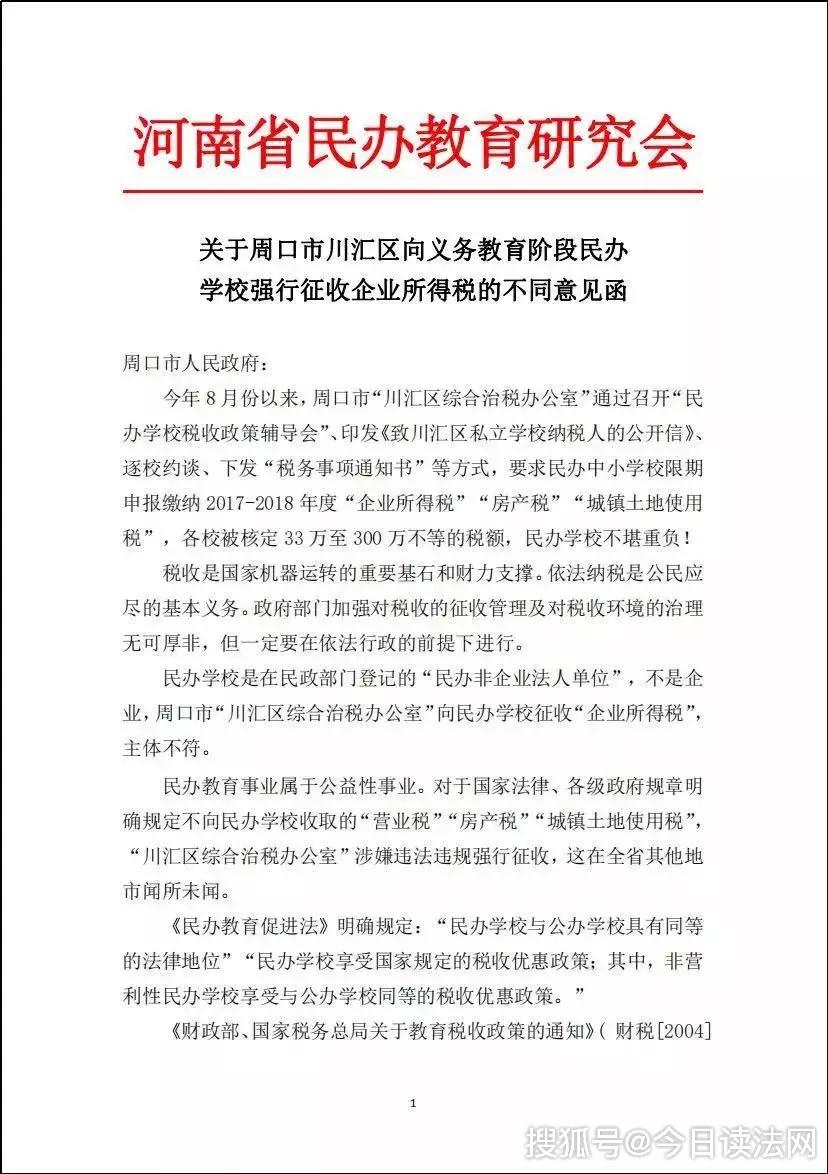

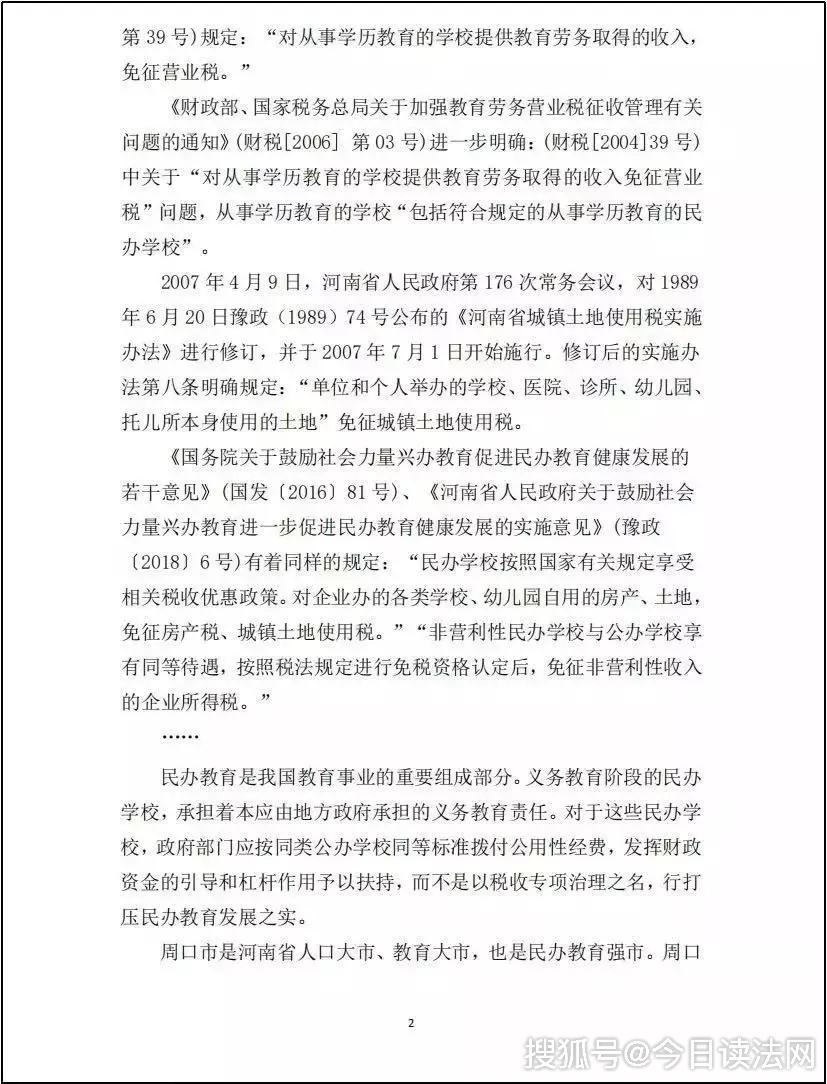

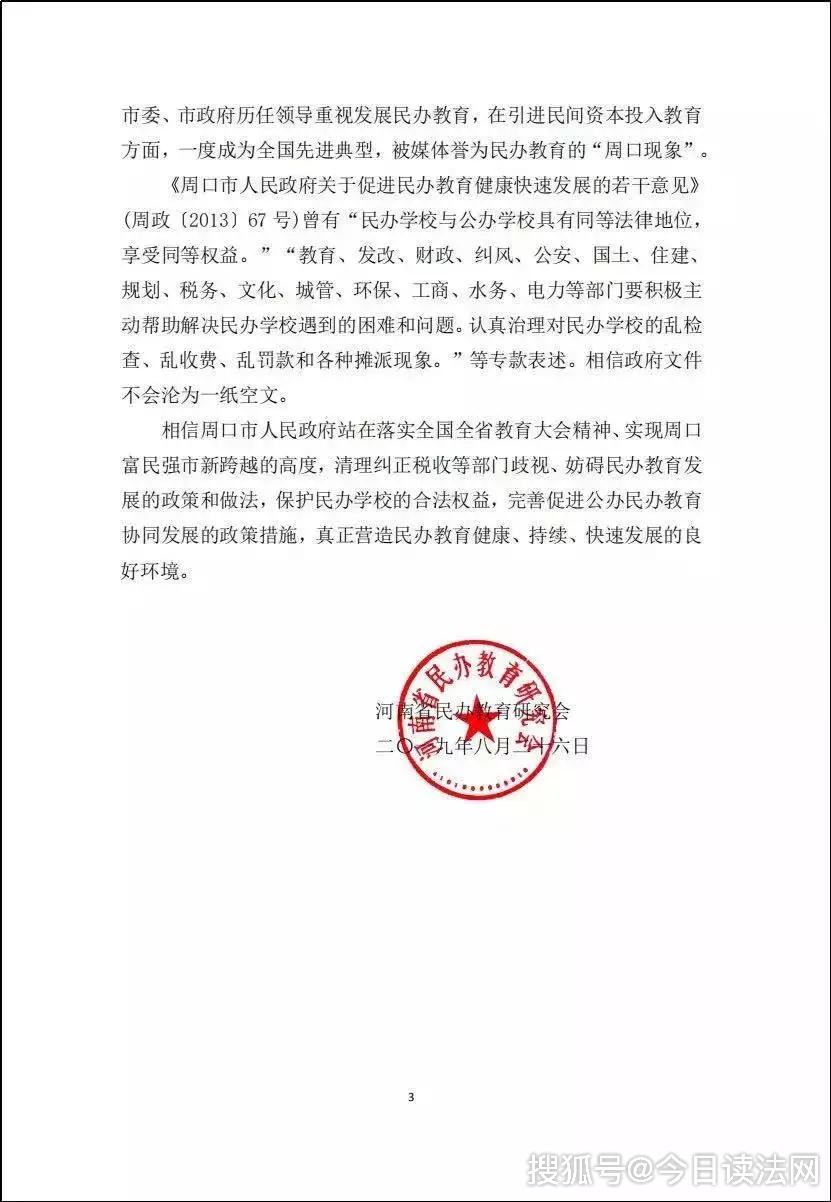

這場鬧劇雖然最終以“被叫停”結束,(河南省民辦教育研究會致周口市人民政府信函)但民辦學校分類管理改革的進程卻并未停止,據小編了解,很多民辦學校的舉辦者當初都是借著債才把學校給辦起來的,經過多年的艱苦打拼,才讓學校發(fā)展到了如今這番模樣,不論是教學質量、師生人數、教學環(huán)境等軟硬件條件都比之前要好很多,這當中的酸甜苦辣,只有咱自己知道。這些年,咱不斷地投入,好不容易有了點樣子,還沒有得到啥回報,政策形勢就發(fā)生了這么大的變化,以至于出現(xiàn)了如上新聞。當前,《民促法實施條例》仍未出臺,民辦學校的稅費問題始終懸而未決,不論是選營還是選非,都是難題。如果轉為營利性學校,既要繳納土地補償費,又要補繳許多稅,以后還要繳納較高的企業(yè)所得稅;如果選擇轉為非營利學校,是否需要繳稅,會涉及到哪些稅種,享有什么樣的稅收優(yōu)惠政策?……這些都是問題。

您別著急,今天,咱就貼一篇民辦教育法律專家、浙江省發(fā)展民辦教育研究院院長、浙江省民辦教育協(xié)會科研和法律事務部部長、中國民辦教育西湖論壇秘書長——田光成先生,在他的專欄《光成法演》中曾寫過的——關于新法新政背景下,營利性民辦學校稅收問題的舊文,幫助大家來理解。(關于《非營利性民辦學校稅收問題及稅收新政的影響解讀》點擊即可查看)以下是文章正文:

新政背景下營利性民辦學校的稅收問題

分類改革之后,營利性民辦學校又會面臨著什么樣的稅收問題。尤其是現(xiàn)有的民辦學校如果選擇登記表為營利性學校,又要繳納哪些稅種?在稅收問題上,地方政府能否直接進行減免呢?等等,這些問題肯定是任何一個選擇營利性學校的舉辦者急于搞清楚,如今再由田老師幫我們細說端詳。

首先,我們先梳理一下,營利性民辦學校所涉及到的稅種有哪些?

在這一點上,營利性民辦學校同非營利性學校相比,所涉及到的稅種并沒有大的區(qū)別。在沒有特別說明或新的政策出臺的情況下,田老師認為財政部、國家稅務總局2004年頒發(fā)的《關于教育稅收政策的通知》依然適合于營利性民辦學校。據此可知,作為特定的教育機構,其涉及的稅種有十種:增值稅、企業(yè)所得稅、房產稅、城鎮(zhèn)土地使用稅、印花稅、耕地占用稅、契稅、農業(yè)稅、農業(yè)特產稅、關稅。其中影響最大的是:增值稅、企業(yè)所得稅和房產稅。

此外,作為一般納稅人,營利性民辦學校依然會涉及到車船稅、利息稅等其他稅種。還有個人所得稅,學校雖然不是納稅主體,但是因為承擔著教職工個人所得稅的代扣代繳義務,所以也就具有相應的法律責任。

其次,目前關于營利性民辦學校的稅收政策有哪些規(guī)定?

依據財政部、國家稅務總局的文件《關于教育稅收政策的通知》、《關于全面推開營業(yè)稅改征增值稅試點的通知》,的附件3《營業(yè)稅改征增值稅試點過渡政策的規(guī)定》,營利性民辦學校所享有的稅收優(yōu)惠政策可以歸納如下:

在國務院《關于鼓勵社會力量興辦教育促進民辦教育健康發(fā)展的若干意見》中,并沒有針對營利性民辦學校稅收的具體規(guī)定,對民辦學校整體而言的稅收優(yōu)惠政策三點:

并特別提出了非營利性民辦學校的稅收優(yōu)惠政策:非營利性民辦學校與公辦學校享有同等待遇,按照稅法規(guī)定進行免稅資格認定后,免征非營利性收入的企業(yè)所得稅。

田老師分析,從國務院文件關于稅收的規(guī)定上可以看出,對營利性民辦學校影響最大的稅種則是企業(yè)所得稅,而目前我國企業(yè)所得稅的基準稅率是25%,如果沒有優(yōu)惠政策,這將是營利性民辦學校的一個重大負擔。

再次,我們來看一看,地方實施政策中關于營利性民辦學校的稅收規(guī)定有哪些?

在已出臺的十四個省級地方配套文件中,除部分省市文件是照抄國務院規(guī)定,有特別規(guī)定的地方政策中,以稅種為準,歸納為以下幾種情況:

關于增值稅的規(guī)定

關于企業(yè)所得稅的規(guī)定

關于資產過戶的稅費規(guī)定

其他相關規(guī)定

還有一個問題,現(xiàn)有學校在轉設成營利性民辦學校是否會產生哪些相關稅費?

在教育部五部委聯(lián)合發(fā)布的《民辦學校分類登記實施細則》中,規(guī)定:現(xiàn)有民辦學校選擇登記為營利性民辦學校的,應當進行財務清算,經省級以下人民政府有關部門和相關機構依法明確土地、校舍、辦學積累等財產的權屬并繳納相關稅費,辦理新的辦學許可證,重新登記,繼續(xù)辦學。這里的費主要是指土地補償金,主要是教育劃撥用地與出讓用地價格之間的差額。稅有哪些呢,從國家層面到地方政策均沒有明確。田老師認為,在上面沒有其他另行規(guī)定的情況下,如果原學校舉辦者為個人,則需要補繳個人所得稅,如果原學校舉辦者為法人機構,則需要補繳企業(yè)所得稅。

最后,在處理營利性民辦學校稅收問題上,田老師還有以下幾點建議:

第一,吃透稅收政策,及時做好稅務登記和減免申請工作。

及時辦理稅務登記手續(xù)。《民辦教育促進法實施條例》規(guī)定:“民辦學校應當依法辦理稅務登記,并在終止時依法辦理注銷稅務登記手續(xù)”。《稅收征收管理法實施細則》第十二條規(guī)定:“從事生產、經營的納稅人應當自領取營業(yè)執(zhí)照之日起30日內,向生產、經營地或者納稅義務發(fā)生地的主管稅務機關申報辦理稅務登記,如實填寫稅務登記表,并按照稅務機關的要求提供有關證件、資料。前款規(guī)定以外的納稅人,除國家機關和個人外,應當自納稅義務發(fā)生之日起30日內,持有關證件向所在地的主管稅務機關申報辦理稅務登記。”

營利性民辦學校還應充分了解和研究國家及地方的相關稅收政策,并根據自己法人類型和運營情況,積極主動地申請稅收減免待遇。

第二,規(guī)范財務管理,依法規(guī)避稅收管理風險

民辦學校應規(guī)范財務管理,依據營利性學校法人類型,依法建立財務、會計制度和資產管理制度。并根據稅收征管的要求辦理有關納稅事務。在辦學之初,注意主動辦理稅務登記,依法履行納稅人的各項義務,享受納稅人所應有的各項稅收權益。在辦學過程中,無論是否有納稅義務,應及時辦理納稅申報,主動接受稅務機關的納稅評估,及時糾正自己在稅收處理上的錯誤,規(guī)避稅務稽查的行政處罰風險。嚴格會計核算。在辦學過程中,應當規(guī)范使用票據,正確進行會計核算,注意嚴格區(qū)分不同收入來源,防止產生不必要的稅收支出,規(guī)避因為財務管理所導致的稅收風險。

第三,依法履行好教職工個人所得稅的代扣代繳義務

依據法律,民辦學校雖然不是個人所得稅的納稅主體,但民辦學校作為學校教職工工資、薪金和兼職人員勞務報酬的支付者,是法定的個人所得稅的扣繳義務人,所以民辦學校在發(fā)生支付行為時,有義務按照稅法規(guī)定計算并扣繳個人所得稅。否則,學校應承擔相應的法律責任。

第四,作好稅務籌劃工作,依法減輕學校稅收負擔。

稅務籌劃,是指納稅人在納稅行為發(fā)生之前,在不違反法律、法規(guī)(稅法及其他相關法律、法規(guī))的前提下,通過對納稅人的經營活動或投資行為等涉稅事項做出事先安排,以達到少繳稅或延遲納稅的目標的一系列謀劃活動。通俗而言,利用現(xiàn)行稅收政策,科學謀劃,幫助學校減少稅收。

營利性民辦學校可以通過專業(yè)的機構或人員,充分利用現(xiàn)行稅收優(yōu)惠政策,對學校的稅收工作進行整體謀劃,從而實現(xiàn)“節(jié)稅”目標,依法減輕學校的稅收負擔。

第五,正確處理稅收糾紛,有效維護學校的合法權益。

民辦學校分類管理改革是民辦教育發(fā)展的重大突破,民辦教育新法新政雖然已頒布實施,然而相應的配套措施有待建立和完善。在稅收政策上,營利性民辦學校稅收政策尚不明朗,民辦教育類的法律法規(guī)與財政部、稅務總局的稅收政策之間的沖突仍未消除,地方稅收征管部門對民辦學校稅收政策的理解仍存在著歧義,等等,這些都容易引發(fā)稅收糾紛。

當出現(xiàn)稅收糾紛時,民辦學校應當按照稅收征管法的要求,先執(zhí)行稅務機關的稅務處理決定,然后向上級機關申請稅務行政復議,或者依法提起稅務行政訴訟,使稅收糾紛最終會得到妥善處理。民辦學校還可以通過政府職能部門和行業(yè)協(xié)會與稅收部門進行溝通和協(xié)調,積極促進整個區(qū)域民辦學校稅收政策環(huán)境的改善,最終維護學校的合法權益。

總結一下本講內容:分類改革之后,營利性民辦學校會涉及到十類稅種。如沒有特別說明,現(xiàn)行的稅收政策會根據營利性民辦學校辦學類型不同,有著不同的優(yōu)惠政策。其中,企業(yè)所得稅將是對營利性民辦學校影響最大的稅種,從國家到地方,關于營利性民辦學校的稅收政策均無明確規(guī)定。對于如何處理營利性民辦學校稅收問題,田老師提出做好稅務登記、規(guī)劃財務管理、進行稅務籌劃和妥善處理稅收糾紛的建議。

技術支持:今日讀法

本網站所轉載信息,不代表本網觀點。 未經授權,不得刊用本網稿件。

Copyright @2019-2029 www.gz-hsi.com www.blaw.org.cn 版權所有©

京ICP備19028446號-1  京公安網備11010802029198

京公安網備11010802029198