【商業(yè)與法治輿情觀察室 http://www.blaw.org.cn 快訊】

本文來源 |栗子學(xué)院

編輯整理 |今日讀法

“又挨了一頓毒打!”

最近不少人在打開基金收益的時(shí)候,都會(huì)近乎崩潰地罵上這么一句話。

自2月18日春節(jié)后股市開盤以來,A股行情開始滾著下山坡,上證指數(shù)從高峰時(shí)的3675跌到如今的3368,白酒、食品、醫(yī)藥行業(yè)等明星基金也都在持續(xù)暴跌,不少人被滾得遍體鱗傷,被磨得沒了脾氣。

有人是利潤(rùn)跌一半;有人是利潤(rùn)跌沒了,一朝回到解放前;有人是傷及本金,拳拳到肉,直接掛旗桿上。

于是身邊有很多人問,怎么辦?跑不跑?割肉嗎?

也有的人干脆裝死,把相關(guān)的理財(cái)交易app刪掉,試圖忘掉這一切,還自我安慰說“只要我不賣,就不會(huì)被割!”

但虧損、割肉的殘酷現(xiàn)實(shí)還是在上演,也沒有人知道什么時(shí)候是個(gè)盡頭。

微博、微信、抖音等社交平臺(tái)上,也鋪天蓋地都是關(guān)于“基金暴跌”的話題。

“被綠、被毒打”,似乎已成了新一代基民的常態(tài)。

尤其是那些年前跟風(fēng)買了白酒、醫(yī)藥等網(wǎng)紅基金的年輕人們,更是直接傻了眼,原本以為的“暴富”沒想成了“暴負(fù)”,揣著真金白銀被狠狠地上了一堂名叫“風(fēng)險(xiǎn)管理”的課。

這其實(shí)也反映了很多人在做理財(cái)投資時(shí)普遍存在的問題:缺乏風(fēng)險(xiǎn)管控能力。

栗子姐身邊有不少朋友,在一個(gè)多月前基金市場(chǎng)大火的時(shí)候追高入場(chǎng),結(jié)果如今不是被套牢就是割肉離場(chǎng)。

印象最深的是小敏。原本她是那種精打細(xì)算、只想安安穩(wěn)穩(wěn)過日子的女生,對(duì)于投資理財(cái)極其保守,發(fā)工資了也只會(huì)放銀行。

但是,那段時(shí)間基金的火熱,讓她開始相信自己理財(cái)?shù)臅r(shí)候到了。

那時(shí)候,微博、支付寶、微信、豆瓣、知乎、乃至抖音和快手等平臺(tái)上,年輕人都在熱聊基金和股票,不是曬收益就是支招、推薦,仿佛一夜暴富就在眼前!

“你抄底諾安,我滿倉白酒,他梭哈醫(yī)療,我們都有光明的未來。”

于是這位沒有任何基金知識(shí)的投資小白,就這樣被火熱的賺錢機(jī)會(huì)吸引,一股腦熱進(jìn)入,而且投資的方式跟絕大部分年輕基民一樣簡(jiǎn)單粗暴:抄理財(cái)大V作業(yè),抱基金經(jīng)理大腿!

一頓操作下來,年前確實(shí)有浮盈,于是她膽子越來越大,不斷加倉,甚至把手上所有的現(xiàn)金和資產(chǎn)都套現(xiàn)出來。

有好幾次,我讓她冷靜一下,考慮一下這樣操作自己能不能承受風(fēng)險(xiǎn),結(jié)果她一直說“來不及了,先上車吧,反正買的是明星基金又不是炒股,有專業(yè)的人打理呢”。

結(jié)果年后開盤第一天,她就收獲了人生中第一次投資虧損,在連虧幾天后,不僅利潤(rùn)虧沒了,本金也虧了30%,于是這位投資小白心態(tài)徹底崩了,只得割肉清倉,草草離場(chǎng)!

她說,“我終于知道什么叫靠運(yùn)氣掙來的錢,憑實(shí)力虧掉了。”

追漲殺跌,很明顯就是不理智的投資行為。

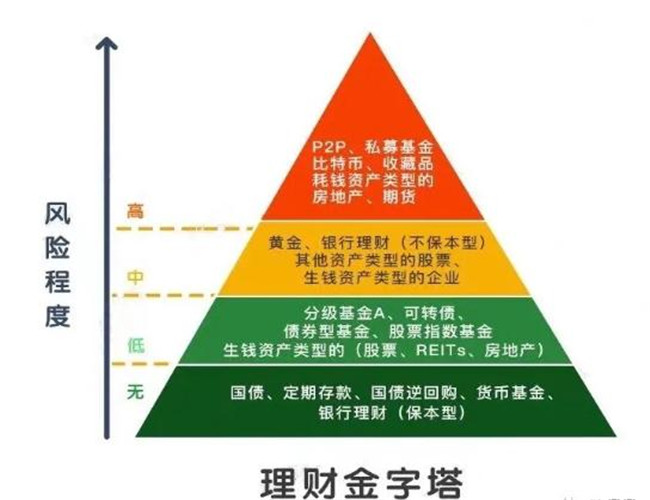

在投資之前,我們也必須要明白收益與風(fēng)險(xiǎn)是對(duì)等的。這個(gè)道理,中國(guó)人民銀行黨委書記郭樹清早就提醒過了,“收益率超過6%就要打問號(hào),超過8%就很危險(xiǎn),10%以上就要準(zhǔn)備損失全部本金。”

像基金這樣的投資方式,長(zhǎng)線來看,可以盈利,雖然風(fēng)險(xiǎn)性比不上股票,但也有很多的不確定性,所以不適合做短線投資,更不能全倉all in。

當(dāng)然了,并不是說不能追求高風(fēng)險(xiǎn)的超額收益,而是建議大家做理財(cái)投資時(shí)別只想著賺錢,也想想風(fēng)險(xiǎn),要通過配置合適的比例,分散和把控風(fēng)險(xiǎn)。

比如做投資理財(cái)尤其是家庭資產(chǎn)配置時(shí),學(xué)會(huì)判斷什么類型的錢,應(yīng)該放在什么地方,多少用于配置保險(xiǎn),多少用于配置現(xiàn)金資產(chǎn),多少用于低風(fēng)險(xiǎn)投資,多少用于博取高風(fēng)險(xiǎn)高收益。

栗子姐一直認(rèn)為“標(biāo)準(zhǔn)普爾家庭資產(chǎn)象限圖”,就是一個(gè)很值得我們參考的風(fēng)險(xiǎn)管控模式,把資產(chǎn)分成四部分,發(fā)揮不同的作用。

像第一部分,主要是預(yù)留家庭資產(chǎn)的10%左右,負(fù)責(zé)日常開銷,把這部分錢放進(jìn)銀行活期存款、余額寶或者貨幣基金中,靈活取用,能夠確保家庭未來3-6個(gè)月的生活費(fèi)有著落。

第二部分,主要是用家庭資產(chǎn)的20%去配置保險(xiǎn),利用保險(xiǎn)的杠桿作用,以小博大,保障突發(fā)的大額開銷,確保在家庭成員出現(xiàn)意外事故、重大疾病時(shí),有足夠的錢來保命。

這部分的錢,平時(shí)可能看不到什么作用,但是到了關(guān)鍵的時(shí)刻,它能發(fā)揮的作用可大了,能確保我們不需要為了急用錢而四處借錢或賣房賣車。

第三部分,把40%的錢,去購買年金險(xiǎn)、增額終身壽或者債券,確保本金沒有任何損失之余,也能有長(zhǎng)期穩(wěn)定的收益去抵御通貨膨脹的侵蝕,保本升值。

尤其是年金險(xiǎn),既能做到專款專用,也能利用時(shí)間和復(fù)利獲得長(zhǎng)遠(yuǎn)的穩(wěn)健收益。

第四部分,才是用來博取高收益,比如投資股票、基金等。

這個(gè)部分的設(shè)置,最關(guān)鍵的地方在于合理的占比,切記要設(shè)置在能承受的范圍內(nèi),就是無論盈虧,對(duì)家庭都不至于會(huì)造成致命性的打擊。

像朋友小敏這樣基于短線投資邏輯,為了博取高收益而入場(chǎng),把資產(chǎn)瘋狂地從30%擴(kuò)大到90%砸進(jìn)基金,一旦遇到現(xiàn)在這樣的暴跌,自然心態(tài)上容易扛不住,畢竟那是全部的家當(dāng)了,所以這是非常不理智的行為。

要知道,投資從來都不是投機(jī),想要收益就要承擔(dān)風(fēng)險(xiǎn),天上不會(huì)無緣無故掉餡餅。

任何成熟穩(wěn)健的投資,一定是在提前做好功課后,對(duì)風(fēng)險(xiǎn)有一定認(rèn)知,基于長(zhǎng)線邏輯而對(duì)各類資產(chǎn)做好均衡配置的決定。

在此真心希望大家,做任何事之前都應(yīng)該好好權(quán)衡利弊,學(xué)會(huì)取舍。任何的投資理財(cái),排在第一位的永遠(yuǎn)是風(fēng)險(xiǎn),其次才是收益。

所以做投資,一定要有一個(gè)基本的系統(tǒng)的“底盤”托著,盡量把風(fēng)險(xiǎn)分散,這樣的話,“管他風(fēng)大雨大,只要我們底盤夠穩(wěn)夠大,就啥都不怕!”

原文標(biāo)題:基金暴跌,我們?yōu)槭裁炊悴贿^被割?

文章鏈接:https://baijiahao.baidu.com/s?id=1694258467959459416&wfr=spider&for=pc

技術(shù)支持:今日讀法

本網(wǎng)站所轉(zhuǎn)載信息,不代表本網(wǎng)觀點(diǎn)。 未經(jīng)授權(quán),不得刊用本網(wǎng)稿件。

Copyright @2019-2029 www.gz-hsi.com www.blaw.org.cn 版權(quán)所有©

京ICP備19028446號(hào)-1  京公安網(wǎng)備11010802029198

京公安網(wǎng)備11010802029198