【商業(yè)與法治輿情觀察室 http://www.blaw.org.cn 快訊】:(中訪網(wǎng)財經(jīng))

難道科拓生物的基本面已經(jīng)好到可以無視信披違規(guī)的地步?

作者 | Leo 來源 | 格隆匯新股 數(shù)據(jù)支持 | 勾股大數(shù)據(jù)

截至8月6日,科拓生物已經(jīng)掛牌8個交易日,目前依舊未打開漲停板,總市值已經(jīng)突破60億人民幣。但在其獲得批文前夕,因違反了《首次公開發(fā)行股票并在創(chuàng)業(yè)板上市管理辦法》有關規(guī)定,科拓生物、瑞信方正證券有限責任公司及保薦人袁建中、韓衛(wèi)國,被證監(jiān)會采取出具警示函的行政監(jiān)管措施。

一家收到證監(jiān)會警示函的公司竟然還能順利上市,這種情況非常罕見。難道科拓生物的基本面已經(jīng)好到可以無視信披違規(guī)的地步?

警示函顯示,科拓生物與蒙牛乳業(yè)在2019年12月簽訂的購銷合同中約定,公司向蒙牛乳業(yè)銷售的主要產(chǎn)品于2020年從降價3%調(diào)整為降價6%。但是科拓生物在發(fā)審會前報送的文件中,并未披露上述降價情況及其對公司持續(xù)經(jīng)營的影響,在發(fā)審會聆訊環(huán)節(jié)回答與蒙牛乳業(yè)交易的定價機制問題時也未進行說明。

據(jù)公司后續(xù)披露,降價涉及的產(chǎn)品為KY-B302C,此次降價6%不會對公司當期經(jīng)營業(yè)績造成重大不利影響。

然而,經(jīng)過對科拓生物的深度剖析,我們發(fā)現(xiàn)降價幅度調(diào)整的背后是公司對蒙牛集團的極度依賴,提高降價幅度背后的原因比降價造成的業(yè)績下滑具有更深遠的影響。

一 七成營收靠蒙牛,議價能力堪憂

科拓生物是一家主要從事復配食品添加劑、食用益生菌制品以及動植物微生態(tài)制劑研發(fā)、生產(chǎn)與銷售的高新技術企業(yè)。而該次降價涉及的蒙牛乳業(yè)是公司的最大客戶,貢獻了了公司近七成的營業(yè)收入,十足的金主爸爸。

2017-2019年,公司向蒙牛乳業(yè)銷售產(chǎn)品金額合計2.32億元、2.42億元和2.34億元,占公司各期營業(yè)收入的比例分別為81.90%、76.00%和76.18%。可見公司對金主爸爸蒙牛的業(yè)務依賴程度非常高,如果公司失去了和蒙牛乳業(yè)之間的業(yè)務,業(yè)績將會瞬間變臉。

圖表一:2019年蒙牛乳業(yè)貢獻業(yè)務及占比

數(shù)據(jù)來源:公司招股書,格隆匯整理

對金主爸爸的高依賴性也就造就了公司極低的議價能力,從此次涉及到的《戰(zhàn)略合作協(xié)議書》就可見一斑。

2017年10月,公司與蒙牛乳業(yè)簽署《戰(zhàn)略合作協(xié)議書》,戰(zhàn)略合作期為2018年-2020年。該《戰(zhàn)略合作協(xié)議書》約定:隨著蒙牛乳業(yè)對公司產(chǎn)品采購量的增長,以及公司對產(chǎn)品技術改進及成本降低,在原料成本相對平穩(wěn)的前提下,蒙牛乳業(yè)承諾采購公司的相關產(chǎn)品份額不低于70%,公司承諾在三年戰(zhàn)略合作期內(nèi)對相關產(chǎn)品每年降價幅度依次為3%、3%、3%。

從該戰(zhàn)略書可以看出,蒙牛對公司產(chǎn)品采購的粘性和規(guī)模都是建立在該協(xié)議之上,每年降價3%本身就是對公司業(yè)績不利的一個條款,而2019年將降價幅度由3%提高到6%,就完全是不平等條約了。并且此次降價幅度提升不僅會在當年產(chǎn)生影響,還將持續(xù)影響至協(xié)議期內(nèi)的2020年。

此外,降價的理由也充分體現(xiàn)了金主爸爸將公司的議價能力按在地上摩擦的悲慘現(xiàn)狀。招股書提到,由于雙方均預測2020年度主要原材料的綜合價格下降幅度仍然較大,經(jīng)雙方友好協(xié)商,2020年公司供應蒙牛乳業(yè)的主要復配食品添加劑產(chǎn)品KY-B302C的價格相比2019年下降6%。

僅僅因為對原材料價格的預期就要求降價,金主爸爸未免過于強勢。預期和實際總是會有變化,而這種變化就是業(yè)務的風險所在,公司選擇降價就是承擔了更大的風險,但協(xié)議并未約定未來原材料價格回升后,價格會如何調(diào)整。如果未來原材料價格回升,那么這部分損失將由科拓生物獨立承擔。

二 卑微的“以價換量”模式難以持續(xù)

短期來看以降價幅度提升作為蒙牛大量采購的讓利條件無可厚非,但長期來看,持續(xù)的每年降價都是對凈利潤的擠壓,這種降價也不具備可持續(xù)性。

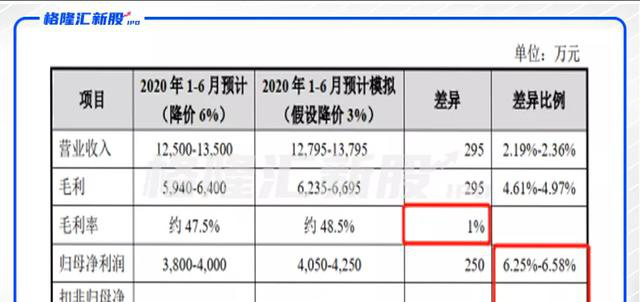

將2020年度降價6%與降價3%兩種情況進行對比,降價比例提升之后,公司2020年上半年預計營業(yè)收入減少約295萬元,占2020年上半年預計營業(yè)收入的比例約2.19%-2.36%。

此外,公司2020年上半年預計毛利減少約295萬元,占2020年上半年預計毛利的比例約4.61%-4.97%。2020年上半年預計歸母凈利潤減少約250萬元,占2020年上半年預計歸母凈利潤的比例約6.25%-6.58%。

圖表二:2020年度降價6%與降價3%比較

數(shù)據(jù)來源:公司招股書,格隆匯整理

從數(shù)據(jù)可以看出,雖然降價比例僅增加了3%,但是對毛利、歸母凈利潤及扣非歸母凈利潤的影響遠遠大于3%,扣非歸母凈利潤的差異比例甚至超過了降價比例的兩倍。這樣看來,降價比例提升的影響并不是公司宣稱的那樣對業(yè)績無關緊要。

另一個值得注意的問題是,該協(xié)議將會在2020年到期,蒙牛作為對公司如此重要的客戶,協(xié)議到期后必然是需要進行續(xù)簽。那么公司還會在新協(xié)議中保持這種降價的方式嗎?

招股書中提到,公司目前雖然具有一定的行業(yè)地位,但總體生產(chǎn)經(jīng)營規(guī)模相對偏小,公司在行業(yè)中主要的競爭優(yōu)勢主要源于擁有蒙牛等具有行業(yè)話語權(quán)的大客戶。由此可見,對公司來說,蒙牛的業(yè)務對公司非常重要,然而對蒙牛乳業(yè)來說,公司卻是可替代的。所以新的協(xié)議中要想留住金主爸爸,這種降價的方式大概率是會持續(xù)的。

可是目前這種降價的方式再持續(xù)三年,公司的利潤是否能夠經(jīng)受起如此大幅度的下降?即使下一個三年能夠承擔持續(xù)性地降價,那么再三年之后呢,還是繼續(xù)提升降價幅度嗎?公司的利潤空間總有無法再擠壓的那一天。

縱觀公司的發(fā)展,該協(xié)議僅僅簽署了三年,而這三年恰巧是上市業(yè)績報告期的三年,上市之后將會面臨協(xié)議到期,無論是是繼續(xù)讓利還是終止協(xié)議不再續(xù)簽,都對公司業(yè)績存在重大不利影響。

三 離不開的蒙牛,正在離開的路上

既然繼續(xù)延續(xù)降價條款對公司業(yè)績影響較大,那么公司能否改換門庭,拓展其他客戶呢?

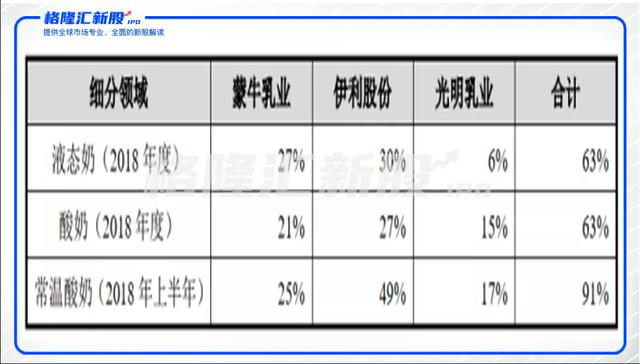

目前來看,這種情況幾乎不可能實現(xiàn)。就行業(yè)格局來說,蒙牛乳業(yè)、伊利股份、光明乳業(yè)等龍頭企業(yè)占據(jù)了我國乳制品行業(yè)的絕大部分市場份額。而且我國乳制品行業(yè)的市場集中度還在繼續(xù)提高,公司客戶集中度相對較高的狀況短時間內(nèi)很難得到改善。

2018年度,蒙牛乳業(yè)、伊利股份和光明乳業(yè)三家大型乳制品企業(yè)在液態(tài)奶和酸奶兩個領域的市場占有率合計均超過60%,伊利股份和蒙牛乳業(yè)的液態(tài)奶銷售額分別為656.79億元和593.89億元,合計超過行業(yè)的50%。

乳制品行業(yè)前五名企業(yè)液態(tài)奶銷售額市場占有率超過70%,行業(yè)集中度很高。在更為細分的常溫酸奶領域,蒙牛乳業(yè)、伊利股份和光明乳業(yè)合計占有了超過90%的市場份額,呈現(xiàn)出了寡頭壟斷的競爭格局。

圖表三:乳制品行業(yè)格局

數(shù)據(jù)來源:公司招股書,格隆匯整理

招股書提到,在公司過去近七年的經(jīng)營中,伊利股份也曾是公司的大型客戶之一,然而伊利通過自有的創(chuàng)新中心研發(fā)出乳雙歧桿菌BL-99,開發(fā)出暢銷產(chǎn)品“安慕希”。“安慕希”是一種和蒙牛“純甄”定位相似的的常溫酸奶,2018年銷售額突破140億。目前,伊利已經(jīng)實現(xiàn)了菌種的自主生產(chǎn),失去了再次成為公司客戶的可能性。

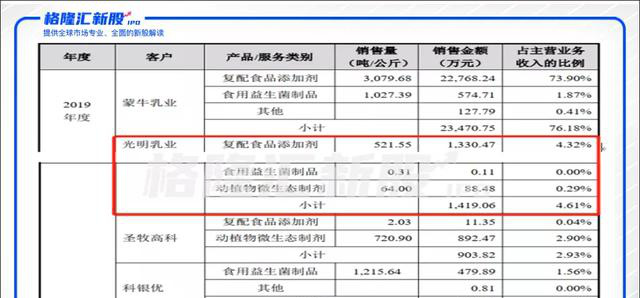

而光明乳業(yè)已經(jīng)是公司的客戶之一,但由于體量和市場份額都不及蒙牛,僅占有公司不到百分之十的營收比例,除此之外的其他廠商也不足以替代蒙牛乳業(yè)的地位。蒙牛乳業(yè)是公司維持業(yè)績現(xiàn)狀的唯一選擇。

圖表四:2019年公司五大客戶

數(shù)據(jù)來源:公司招股書,格隆匯整理

如此看來,繼續(xù)接受金主爸爸的無情壓榨似乎成為了公司唯一的選擇。

但情況還可能變得更糟,未來蒙牛乳業(yè)如果與伊利集團相同,選擇自主研發(fā)的道路,恐怕科拓生物連被壓榨的資格都沒有了。

這樣的假設并不是空穴來風,蒙牛乳業(yè)2007年就在呼和浩特建成了具有世界領先水平的高科技乳品研究院。同時,還組建了專業(yè)的牛乳研究、微生物研究、加工工藝研究、產(chǎn)品開發(fā)團隊,自主研發(fā),實現(xiàn)菌種替代可能近在眼前。

四 小結(jié)

信息披露上存在嚴重瑕疵的公司本來就是投資者應該規(guī)避的,科拓生物以降價幅度上升對業(yè)績影響不大為由,成功獲批上市實屬僥幸。也許降價幅度提升對當期業(yè)績不足以產(chǎn)生逆轉(zhuǎn)性影響,但公司議價能力低和對蒙牛乳業(yè)的極度依賴始終是繞不過的問題。

長遠來看,終止協(xié)議對公司來說一定不是明智的選擇,續(xù)簽又意味著公司利潤將受到蒙牛的持續(xù)壓榨。然而,目前乳制品行業(yè)的格局又使得公司沒有別的出路,只能選擇接受壓榨繼續(xù)降價,接受業(yè)績下滑。

可是選擇續(xù)簽也不意味著絕對安全,若是蒙牛未來選擇自主研發(fā)菌種,對公司的影響才是致命的。逃過信披違規(guī)的科拓生物,恐怕難逃過對蒙牛的依賴。

原文標題:科拓生物身背“黃牌”警告上市,信披違規(guī)之下難逃蒙牛依賴 來源:中訪網(wǎng)財經(jīng)

技術支持:今日讀法

本網(wǎng)站所轉(zhuǎn)載信息,不代表本網(wǎng)觀點。 未經(jīng)授權(quán),不得刊用本網(wǎng)稿件。

Copyright @2019-2029 www.gz-hsi.com www.blaw.org.cn 版權(quán)所有©

京ICP備19028446號-1  京公安網(wǎng)備11010802029198

京公安網(wǎng)備11010802029198